O crédito ao consumo em plena mutação

- Autor: Iohan Colarusso

- Número de comentários: 0 comentários:

Nos últimos anos, o mercado do crédito ao consumo transformou-se consideravelmente. Na origem desta mudança está a nova limitação do limite da taxa de juros que foi implementada em 2016. Com essa lei, o limite superior da taxa de juros passou de 15% para 10%. Isto, com o intuito de prevenir o endividamento excessivo. Desde então, todos os bancos pretendem um crédito cada vez menor. Descubra a evolução do mercado desde 2015.

Cada vez mais baixo

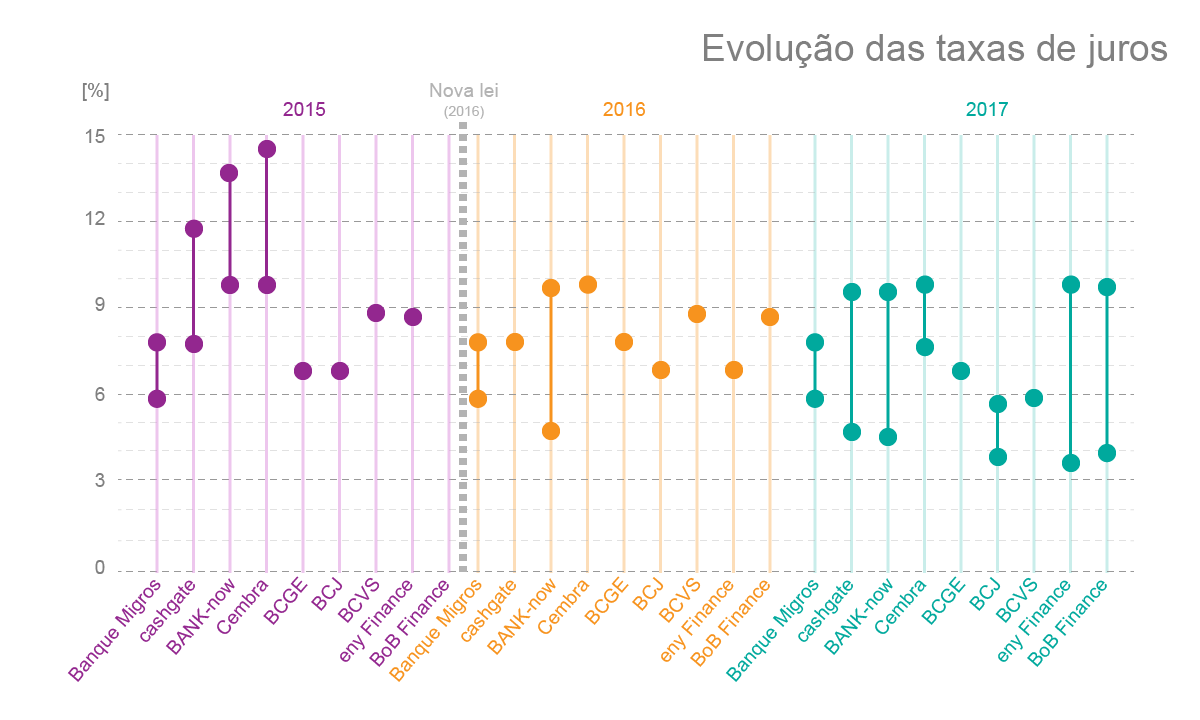

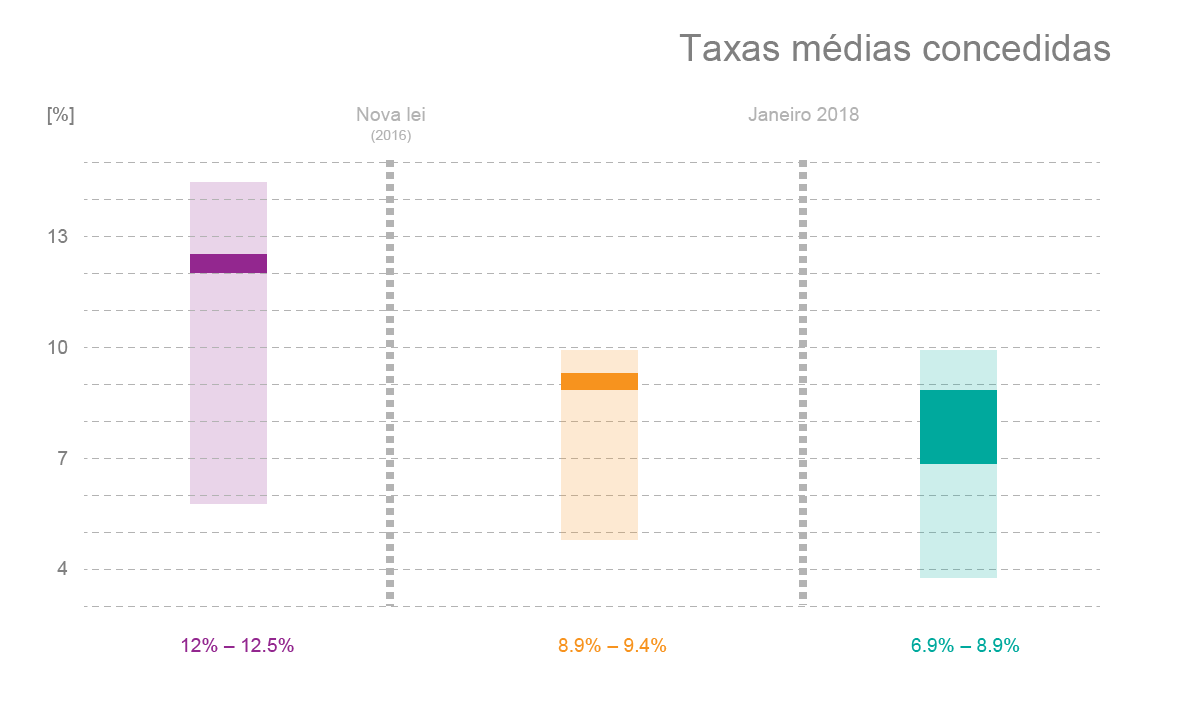

Se apenas três bancos tiveram que reduzir o limite da sua taxa de juros, todos optaram pela estratégia da menor taxa possível. Antes da entrada em vigor da limitação, as taxas mínimas não desciam abaixo de 5,9%. Hoje em dia, podemos verificar uma verdadeira tendência para a queda. Em 2017, a maioria dos bancos que praticam crédito ao consumo propunha taxas mínimas em torno de 4,5%. A taxa mínima recorde foi de 3,9%. No entanto, apesar das taxas mínimas estarem mais baixas, a taxa média vendida está mais alta. Apenas 15% dos requerentes de empréstimo obtêm taxas entre 4,5% e 6,9%. E mais da metade dos consumidores obtinham uma taxa entre 9% e 9,95% entre Julho de 2016 e finais de 2017, caindo assim 3 pontos em relação à média anterior antes da nova restrição mas permanecendo muito próxima do limite imposto. Hoje em dia, notamos uma nova queda. A média situa-se atualmente entre 6,9% e 8,9%.

Onde compensar?

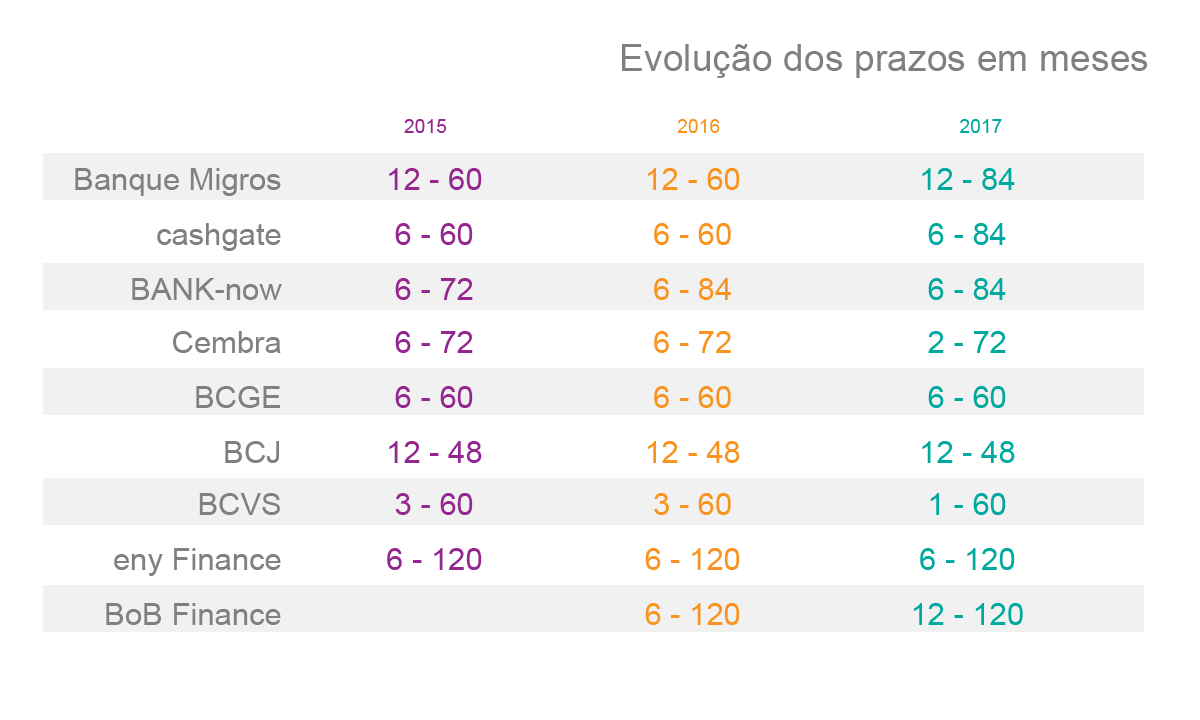

A queda drástica das taxas implica um reequilíbrio noutras áreas. Assim, as durações em meses aumentaram nos últimos anos. Anteriormente, era difícil obter um empréstimo com uma duração de 120 meses, por exemplo. Hoje, esse tipo de duração é cada vez mais admitido na prática, gerando mais juros. O Cashgate, o Banco Migros e o BANK-now começaram assim a estender o prazo de reembolso até 84 meses, contra 60 e 72 em 2015. A Eny Finance e a BoB Finance oferecem prazos até 120 meses.

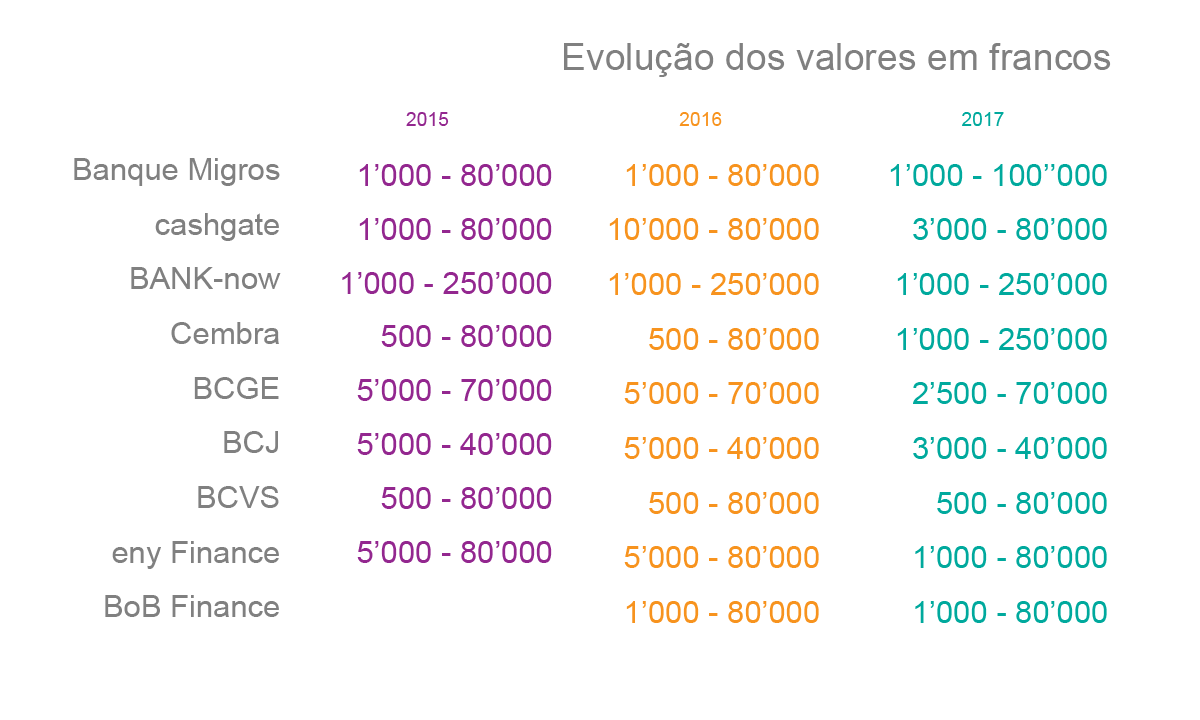

O mesmo se aplica aos montantes. Os limites de 100.000 ou de 250.000 CHF estão a ser cada vez menos raros, à imagem da Cembra que passou de uma faixa de valores entre 500 e 80.000 CHF em 2015 para uma faixa de 1.000 a 250.000 CHF.

Menos endividamento excessivo

Para o consumidor, estas transformações do mercado não envolvem menos custos, mas sim menos riscos. Porque se as taxas estão mais baixas, os prazos de reembolso terão tendência para ser mais longos, o que implica mais mensalidades. No entanto, o risco de se endividar é menor com pagamentos mensais mais baixos. A orientação dos riscos e dos ganhos dos clientes também é facilitada pelo mais amplo leque de montantes. Outras leis aprovadas em 2016 contribuem para prevenir o endividamento excessivo. As publicidades agressivas já não são autorizadas e o prazo do direito de revogação duplicou, passando de 7 para 14 dias. As corretoras e os banqueiros também são agora, graças ao crédito responsável, obrigados a tomar em conta os riscos em caso de imprevistos financeiros.

- Catégories : Atualidades e informações