Il credito al consumo in rapida evoluzione

- Autore: Iohan Colarusso

- Numero di commenti: 0 commenti

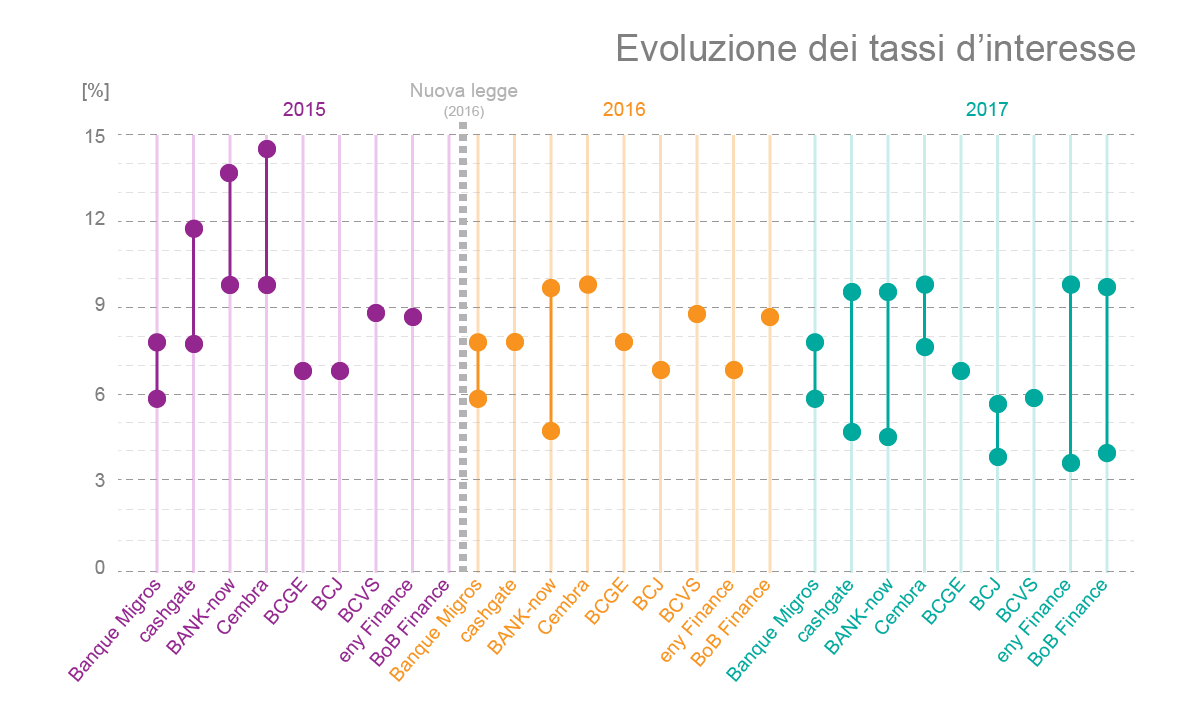

Nel corso di questi ultimi anni, il mercato del credito al consumo ha subito un’enorme trasformazione. All’origine di questo cambiamento vi è la nuova limitazione del tetto massimo del tasso d’interesse entrata in vigore nel 2016. Con questa legge, il limite superiore del tasso d’interesse è passato dal 15 al 10%. Questo, con il fine di prevenire il sovraindebitamento. Da allora, le banche hanno tutte diritto a un credito sempre più basso. Scopri l’evoluzione del mercato dal 2015.

Sempre più in basso

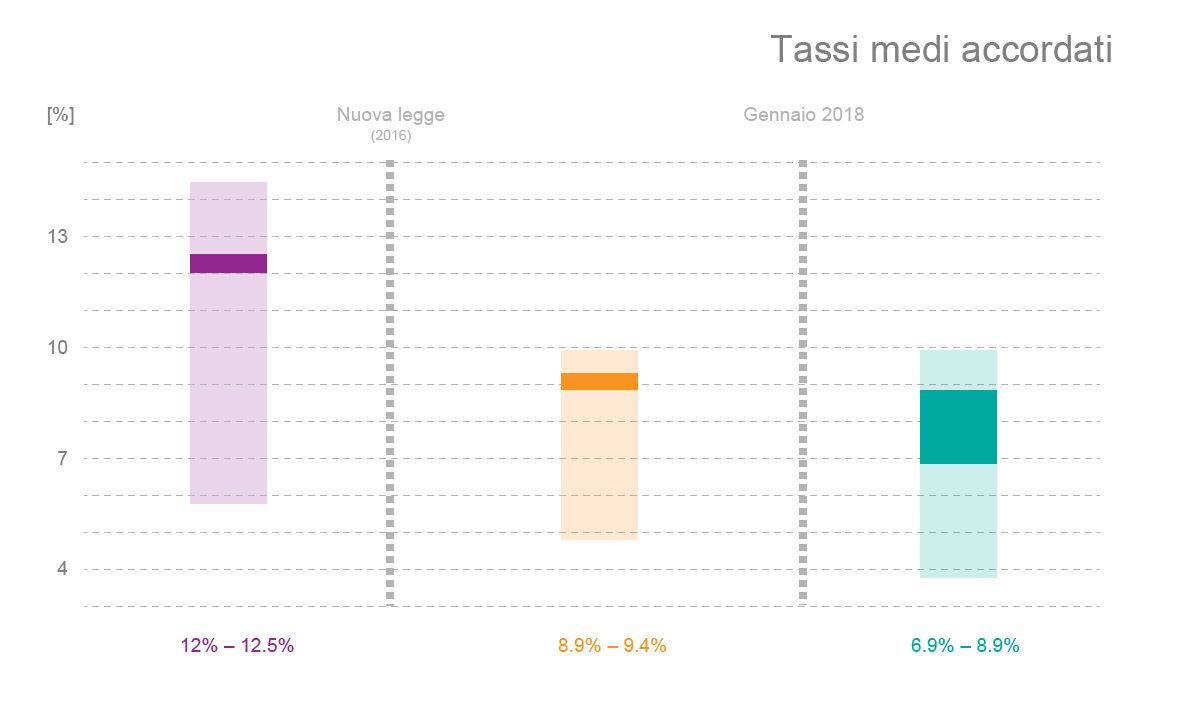

Mentre solo tre banche hanno dovuto ridurre il tetto massimo del loro tasso d’interesse, tutte hanno optato per la strategia del tasso più basso possibile. Prima dell’entrata in vigore del limite, i tassi minimi non scendevano sotto al 5,9%. Oggi, si constata una vera e propria tendenza al ribasso. Nel 2017, la maggior parte delle banche che concedono il credito al consumo proponeva tassi minimi intorno al 4,5%. Il tasso minimo record ha toccato il 3,9%. Tuttavia, mentre i tassi minimi sono più bassi, il tasso medio venduto tocca punti più alti. Solo il 15% dei richiedenti di prestiti ottiene tassi tra il 4,5% e il 6,9%. E più della metà dei consumatori otteneva un tasso tra il 9% e il 9,95% tra luglio 2016 e fine 2017, in ribasso di 3 punti rispetto alla media prima della nuova restrizione ma molto vicina al tetto massimo imposto. Oggi, si constata un nuovo ribasso. La media si attesta al momento tra il 6,9% e l’8,9%.

Dove compensare?

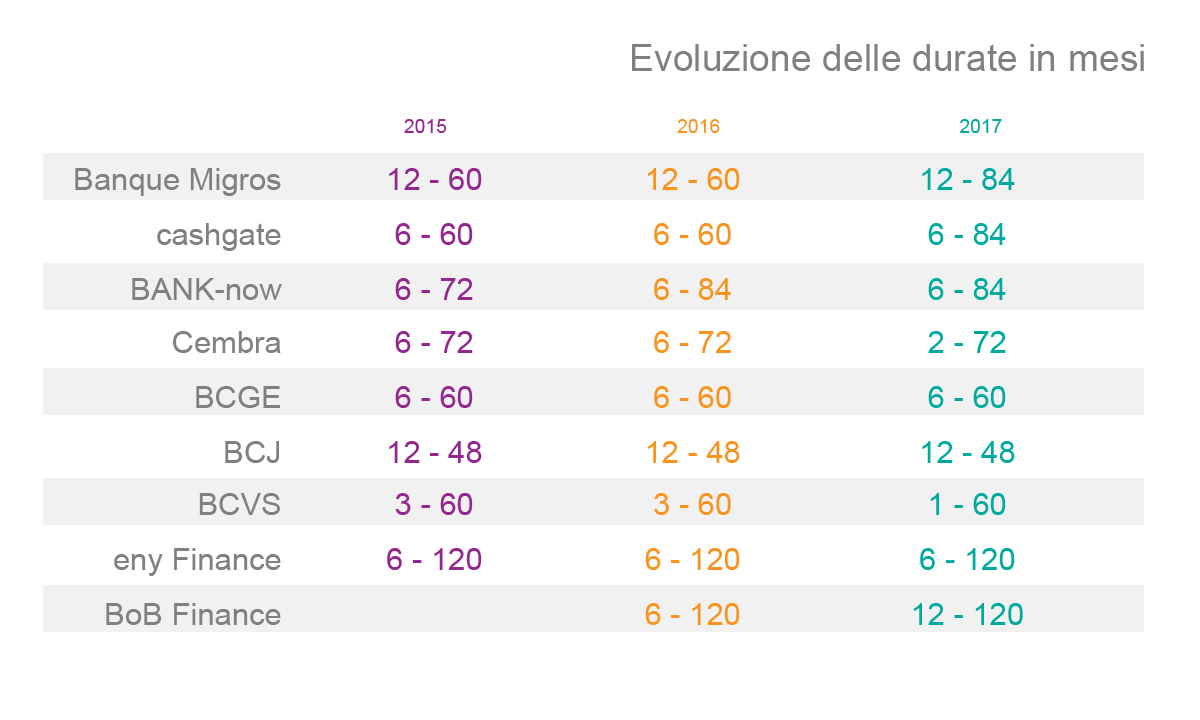

Il drastico calo dei tassi implica un riequilibrio in altri campi. Le durate in mesi sono state ampliate in questi ultimi anni. In precedenza, ottenere un prestito spalmato su una durata di 120 mesi, per esempio, era complicato. Oggi, questo tipo di durata è sempre più ammesso nella pratica, generando più interessi. Cashgate, Banque Migros e BANK-now hanno pertanto incrementato il tempo di rimborso fino a 84 mesi, contro i 60 e 72 nel 2015. Dal canto loro, Eny Finance e BoB Finance propongono durate fino a 120 mesi.

Lo stesso vale per gli importi. I limiti di 100.000 o di 250.000 CHF si fanno sempre meno rari, sull’esempio di Cembra che è passata da una fascia di importi compresa tra 500 e 80.000 CHF nel 2015 a una forchetta da 1.000 a 250.000 CHF.

Meno sovraindebitamento

Per il consumatore, queste trasformazioni del mercato non si traducono in costi minori, quanto piuttosto in rischi minori, poiché se i tassi sono più bassi, le durate di rimborso tenderanno a essere più lunghe, fattore che implica un numero maggiore di mensilità. Tuttavia, con pagamenti mensili più bassi, il rischio di indebitamento è minore. La determinazione dei rischi e dei guadagni dei clienti è inoltre facilitata dal ventaglio di importi più ampio. Altre leggi stabilite nel 2016 contribuiscono a prevenire il sovraindebitamento. Le pubblicità aggressive non sono più autorizzate e il termine per un diritto di recesso è raddoppiato, passando da 7 a 14 giorni. Grazie al credito responsabile, ora anche i mediatori e i banchieri sono tenuti a prendere in considerazione i rischi in caso di imprevisti finanziari.

- Categorie: Attualità e informazioni